アラヤでバックオフィス業務を担当しています。

昨年よりのコロナ禍で、週に何日かテレワークをしていますが、テレワークでは対応出来ない業務も多く、出社するとデスクには郵便物や書類が積まれています。

かつて請求書は証憑書類として紙原本が鉄則でした。その後メール添付のPDF請求書も法的に有効となり、現在ではオンライン請求書システムのCMが盛んにメディアに流れています。

しかし、オンライン化が進んでいるとはいえ、まだまだ紙の請求書が一般的です。

請求書に限らず、会社が取り扱う書類の多くは然るべき処理の後に保存することになります。書類の種類別に税法上の保存期間が明確に取り決められていますから、その保存期間を厳守します。

そして保存期間を過ぎたものから順次廃棄となります。

特に人事関係書類などは保存期間を過ぎてなお保持することは個人情報の漏洩リスクとなりますから、速やかな廃棄処理が必要です。

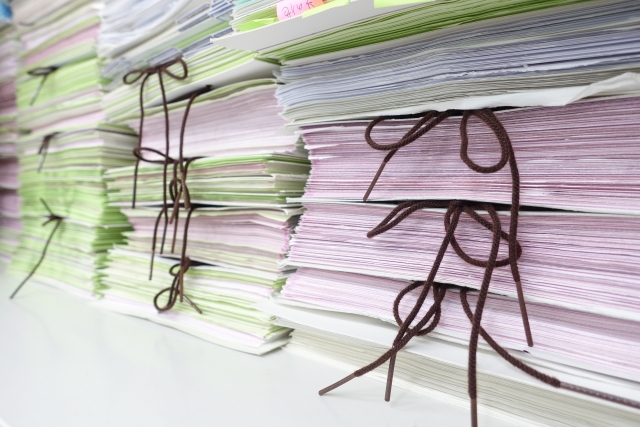

古い書類が減り、一方で新しい書類が増える。この繰り返しです。

大量の書類の管理は担当者にとって大きな負担となる業務です。

請求書、領収書などの国税関係書類をスキャニングして電子データとして保存できる様にした制度が「電子帳簿保存法」の「スキャナ保存制度」です。

電子帳簿保存法は1998年に施行され2005年、2015年、2016年、2019年と法改定を重ねてきました。

スキャナ保存制度は2005年に導入されましたが2016年の時点で制度を活用している企業は国内全体の0.1%に満たない状況ということです。

(2016年経済センサス活動調査 産業横断的集計より)

実際、アラヤもこの制度は活用していません。

制度の普及率が伸びなかった理由は、この制度の要件の煩雑さにあるようです。現行の要件をいくつか書き出してみます。

・3か月前までに所轄税務署に申請

・受領者が電子化して別の人がチェックし作業を2名以上で行う

・受領者が電子化する場合3営業日以内に電子化する

・原本は定期検査後に処分

・タイムスタンプを付与したうえで改正削除の記録が残るシステムへ保存

日常業務の中で運用するには、正直なかなかに煩わしい作業です。

しかし、2021年10 月 1 日に施行される「改正電子帳簿保存法」では、以下の様に要件が変更になります。

(2022年1月1日以降、保存開始するスキャナから適用)

・所轄税務署に申請不要

・別の人のチェック不要、1名での作業OK

・電子化は2ヶ月以内、誰が電子化してもOK

・原本は定期検査不要、スキャン後に処分OK

・改正削除の記録が残るシステムで保存すればタイムスタンプは不要

かなり緩やかな要件になっています。担当者が少人数の企業でも対応可能

なのではないでしょうか。

企業の中でも職種柄、紙仕事の多いバックオフィス業務ですが、徐々に

ペーパーレス化が進んでいます。